引言

INTRODUCTION

2022年1月16日全国高级法院院长会议上,明确提出要严惩涉税违法犯罪,树立依法纳税正确导向。

湖南省公安厅通报的2021年打击经济犯罪十大典型案例中,其中有两起虚开发票案件和一起骗取出口退税案(长沙沃然能源有限公司虚开增值税专用发票案、郴州“7.04”虚开增值税专用发票案、邵阳“12.17”毛皮系列骗取出口退税案)。

#湘军麓和所胜一刑辩团队作为聚焦职务、经济、网络犯罪辩护与代理的法律服务团队,一直以来高度关注此类案件。本篇文章在对湖南省范围内各级法院在2019年1月1日至2021年12月31日公布的虚开增值税专用发票犯罪案件的裁判文书进行统计与梳理的基础上,探讨分析司法适用中存在的主要问题,希望为法律共同体办理此类案件和企业预防税收刑事风险提供一点参考。

01

湖南省近三年虚开增值税

专用发票罪案件基本情况

检索平台:Alpha案例库

检索罪名:危害税收征管罪、虚开增值税专用发票罪

裁判时间:2019年1月1日—2021年12月31日

案件数量:以“虚开增值税专用发票罪”、“刑事”、“湖南省”、“判决书”、“一审”、“二审”等内容为关键词进行检索。

特别说明:受数据来源、专业理解等因素所限,本报告数据分析结论可能存在一定误差,仅供参考。

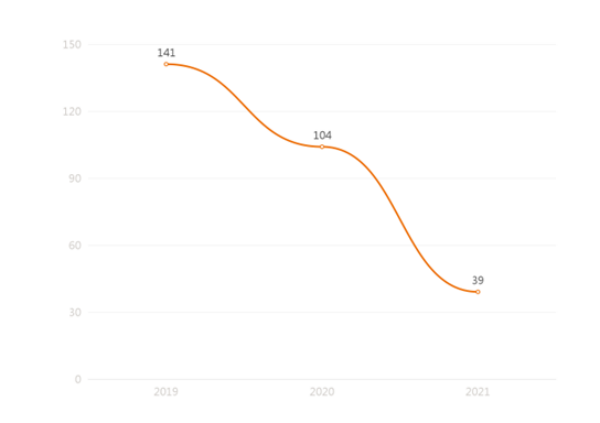

①案件数量整体呈下降趋势

2019-2021年,湖南省各级人民法院作出的虚开增值税专用发票罪一审判决书284份,其中2019年141份、2020年104份、2021年39份。

可见,2019年-2021期间,湖南省范围内虚开增值税专用发票犯罪案件呈现逐年减少的趋势。税务总局、公安部、海关总署、中国人民银行于2018年8月联合启动的打击“假企业”“假出口”“假申报”虚开发票、骗取退税及税费优惠专项行动对虚开骗税等涉税违法行为形成严厉高压打击态势,专项整治活动取得了显著成效。

②案件数量在危害税收征管罪中占比最大

2019-2021年,湖南省各级人民法院作出的危害税收征管罪一审判决书共计375份,其中虚开增值税专用发票、用于骗取出口退税、抵扣发票罪284份、占比75.73%;虚开发票罪46份、占比12.27%;非法制造、出售非法制造的发票罪17份、占比4.53%;骗取出口退税罪10份、占比2.67%;逃税罪7份、占比1.87%,其他发票犯罪11份、占比2.93%。

虚开增值税专用发票、用于骗取出口退税、抵扣发票罪案件数量在危害税收征管罪中占比最大。

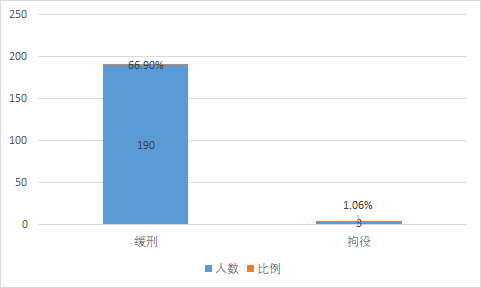

③缓刑适用率较高

2019-2021年,湖南省各级人民法院作出虚开增值税专用发票罪一审判决书284份中,缓刑的案件有190件、占比66.9%,免于刑事处罚3份、占比1.05%。可见,该罪名案件的缓刑适用率相对较高。

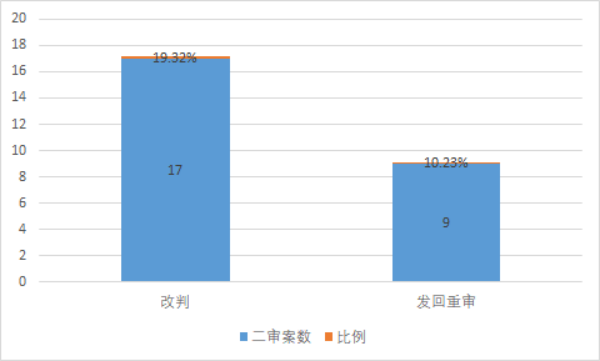

④二审改判率和发回重审率较高

2019-2021年,湖南省人民法院对虚开增值税专用发票罪作出的二审裁判文书88份,其中改判17份、占比19.32%,发回重审9份、占比10.23%。

⑤虚开的主要行为模式是为他人虚开和让他人为自己虚开

虚开增值税专用发票的行为有四种:为他人虚开、为自己虚开、让他人为自己虚开以及介绍他人虚开。通过数据检索发现,为他人虚开和让他人为自己虚开是虚开增值税专用发票罪的主要行为模式,而介绍他人虚开和为自己虚开则在实践中较少发生。

02

虚开增值税专用发票案件的

办理难点及处理思路

通过对裁判文书检索分析发现,司法实务中对虚开增值税专用发票犯罪的认定和处理存在争议,此类案件的办理难点主要表现为“犯罪主观方面是否要求具有特定目的”、“犯罪数额的认定”、“本罪与危害税收征管罪中其他罪名的区分”。针对这3个难点,我们分别提供了处理思路:

①犯罪主观方面是否要求具有特定目的争议与处理思路

司法实务中,对于行为人构成本罪,主观方面是否要求具有谋取非法利益等特定目的分歧较大。一种观点认为,构成本罪不要求行为人具有谋取非法利益等特定目的;另一种观点认为,构成本罪要求行为人具有谋取抵扣税款、非法牟利、赚取开票费非法利益等特定目的。

#湘军麓和所胜一刑辩团队梳理了部分最高法院对个案的批复、法官的观点和意见,最高法院对此问题的立场实际上较为清晰,即行为人主观上不具有偷骗税款的目的,客观上亦未实际造成国家税收损失的虚开行为,不构成虚开增值税专用发票罪。

(1)2001年,最高法院答复福建湖北省高级法院请示的湖北汽车商场虚开增值税专用发票一案中,经向全国人大常委会法工委和国家税务总局等有关部门征求意见,并召集部分刑法专家进行论证,最高院审判委员会讨论形成一致意见,主观上不具有偷骗税款的目的、客观上亦未实际造成国家税收损失的虚开行为,”不构成犯罪([2001]刑他字第36号)。

(2)2001年,最高法院答复福建省高级法院请示的泉州市松苑锦涤实业有限公司等虚开增值税专用发票一案中,明确答复不以抵扣税款为目的虚开行为,不构成犯罪(法研[2015]58号)。

(3)2004年,最高法院在苏州市召开的《经济犯罪案件审判工作座谈会纪要》对于“虚开增值税专用发票罪”认定达成共识:主观上不以偷骗税为目的,客观上也不会造成国家税款损失,不应认定为犯罪。

(4)2015年最高法院研究室答复公安部经济犯罪侦查局,行为人主观上并无骗取抵扣税款的故意,客观上未造成国家增值税款损失的,不宜以虚开增值税专用发票罪论处。虚开增值税专用发票罪的法定最高刑为无期徒刑,系严重犯罪,如将该罪理解为行为犯,只要虚开增值税专用发票,侵犯增值税专用发票管理秩序的,即构成犯罪并要判处重刑,也不符合罪刑责相适应原则(法研[2015]58号)。

(5)2016年11月16日,最高法法官姚龙兵在《人民法院报》发表文章《如何解读虚开增值税专用发票罪的“虚开”》,认为:虚开增值税专用发票罪,包括刑法第二百零五条第一款规定的虚开用于骗取出口退税、抵扣税款发票罪在内,均要求有骗取税款的主观目的,如不具备该目的,则不能认定为刑法第二百零五条之“虚开”行为,不能以该罪论处

(6)2017最新版最高人民法院司法观点集成刑事卷Ⅱ编者说明:实践中,虚开增值税专用发票案件的情况较为复杂,取证比较困难,需要仔细甄别、准确认定。一般说来,对于为虚增营业额、扩大销售收入或者制造企业虚假繁荣,相互对开或循环虚开增值税专用发票等行为,由于行为人主观上不以偷逃、骗取税款为目的,客观上也不会造成国家税款流失,不应以虚开增值税专用发票犯罪论处。

2020年7月22日《最高人民检察院关于充分发挥检察职能服务保障“六稳”“六保”的意见》也明确:“注意把握一般涉税违法行为与以骗取国家税款为目的的涉税犯罪的界限,对于有实际生产经营活动的企业为虚增业绩、融资、贷款等非骗税目的且没有造成税款损失的虚开增值税专用发票行为,不以虚开增值税专用发票罪定性处理,依法作出不起诉决定的,移送税务机关给予行政处罚”。

因此,在案件办理过程中,审查行为人的供述及辩解、同案犯罪嫌疑人、被告人的供述及辩解、证人证言、与案件相关的视听资料等,来判断行为人是否具有谋取非法利益的主观故意,是实现案件有效辩护的核心要点。

②犯罪数额认定的争议与处理思路

在司法实务中,行为人在一个具体的案件中,从事的虚开行为不同。行为人有的仅虚开销项税额、有的仅虚开进项税额,还有的同时虚开销项税额与进项税额。对于行为人仅虚开销项税额或进项税额时,虚开税款数额一般容易认定,即以虚开销项税额或进项税额为虚开税款数额。但对于行为人同时虚开销项税额与进项税额的,如何认定虚开税款数额存在争议。

对此,#湘军麓和所胜一刑辩团队认为,需要分两种情况来处理:

第一,如果虚开销项税额与虚开进项税额分别涉及不同的货物购销或其他不同的交易行为,虚开税款数额可以两者累计之和。

第二,如果是针对的是同一笔交易,同时双向虚开造成国家增值税流失的最高金额则只可能是进项税额与销项税额中的较高者,该种情形应以虚开销项税额与虚开进项税额中较大者作为虚开税额数额。

③本罪与危害税收征管罪中其他罪名区分思路

本罪与逃税罪的区分

纳税人通过虚开的增值税专用进行纳税申报,属于逃税罪中规定的“纳税人采取欺骗、隐瞒手段进行虚假申报”的一种行为方式。行为人接受虚开的增值税专用发票进行抵扣构成逃税罪,还是构成虚开增值税专用发票罪,较难区分。

#湘军麓和所胜一刑辩团队认为,对本罪与逃税罪进行区分时,重点要审查行为人是否参与虚开,是否系被动接受虚开的增值税专用发票。在行为人同时触犯本罪与逃税罪时,属于构成法条竞合,适用重法优于轻法。

本罪与非法出售增值税专用发票的区分

行为人为获取所谓的开票费,以非法出售的形式,大肆为他人虚开增值税专用发票。该种行为构成虚开增值税专用发票罪,还是构成非法出售增值税专用发票罪,较难区分。

#胜一刑辩团队认为,如果行为人明知受票方是为了骗取国家税款而实施买票,则其与受票方构成虚开增值税专用发票的共犯。如果无证据证明开票行为人明知受票方具有上述目的而购买发票,对开票行为人以非法出售增值税专用发票罪论处。

本罪与骗取出口退税罪的区分

行为人通过虚开增值税专用发票用于骗取出口退税,同时构成两罪。

#胜一刑辩团队认为,根据《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》第九条的规定,在行为人同时构成两罪的情况下,应综合考虑法定刑、犯罪数额和犯罪情节,依照刑法处罚较重的规定定罪处罚。在量刑情况相同的情况下,应以行为人的目的行为定罪,这样更能体现犯罪行为的性质。

写在最后

部分虚开增值税专用发票罪案件的发生,除了利益刺激等因素以外,行为人纳税意识薄弱也是一个重要因素。2021年9月15日,金税工程四期建设已正式启动实施。金税四期不仅仅是税务方面,还会纳入“非税”业务,搭建了各部委、人民银行以及银行等参与机构之间信息共享和核查的通道,实现企业相关人员手机号码、企业纳税状态、企业登记注册信息核查三大功能。这便意味着,企业更多的数据将被税局掌握,监控也呈现全方位、立体化,以后想在税务上动“歪脑筋”更加行不通了。

面对金税四期的上线,未来企业的财务、税务合规,将是唯一出路。投机取巧、变换名目、虚开虚抵、到处找票等终究纸包不住火。企业为规避税收刑事法律风险,应尽快步入财务合规改造期,规范做账和依法纳税,就是最好的税务筹划!越规范、越节税、风险越低!

刘政雄律师

高级合伙人

胜一刑辩律师团队核心成员

具有14年法律行业从业经验,现专注于刑事辩护

擅长处理职务犯罪和经济犯罪类重大疑难复杂案件

西北政法大学法学学士

承办多起最高院和省高院重大、疑难民商事诉讼案件,办理多起贪污受贿、虚开增值税专用发票、传销、诈骗案,为部分涉案件当事人成功争取不起诉、缓刑。尤其擅长处理刑民交叉案件与国企工作人员职务犯罪